念願の新車で楽しくドライブ。

でも、

「もし事故を起こして車がグシャグシャになったらどうなるんだろう?」

と不安になったことはありませんか?

実は、カーリースにはとても恐ろしいルールが存在します。

事故で車が「全損(修理不可能)」になると、その時点で強制解約となり、数百万円単位の莫大な違約金が一括請求される可能性があるんです。

と青ざめる前に、この記事を読んでください。

プロが教える「正しい保険の選び方」を知れば、

これを読んで、心から安心してカーリースライフを楽しみましょう!

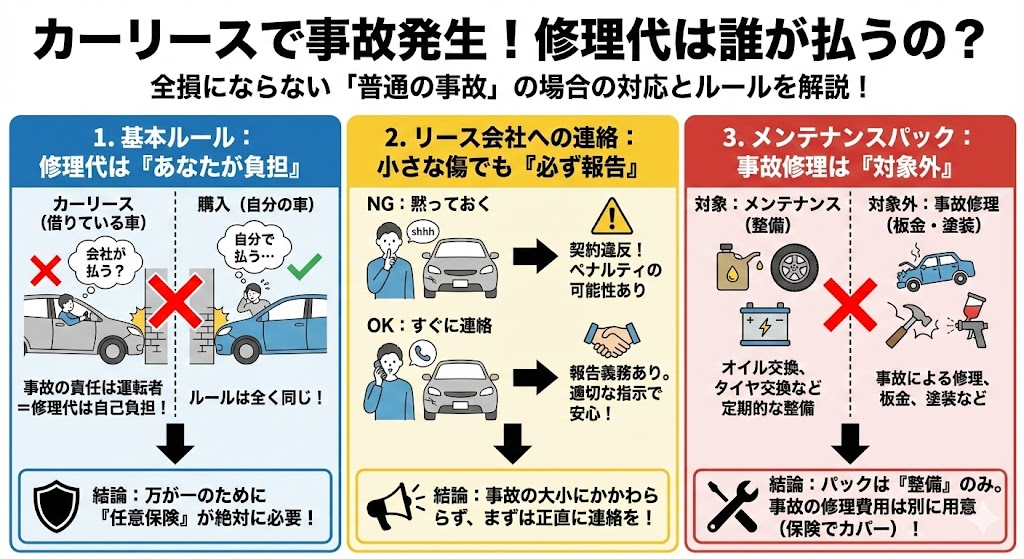

カーリースで事故発生!修理代は誰が払うの?

まずは、全損にならない程度の「普通の事故」の場合を見てみましょう。

「リースだから、修理代も会社が払ってくれるんじゃ…」

と期待するかもしれませんが、残念ながら違います。

下記で詳しく解説しますね。

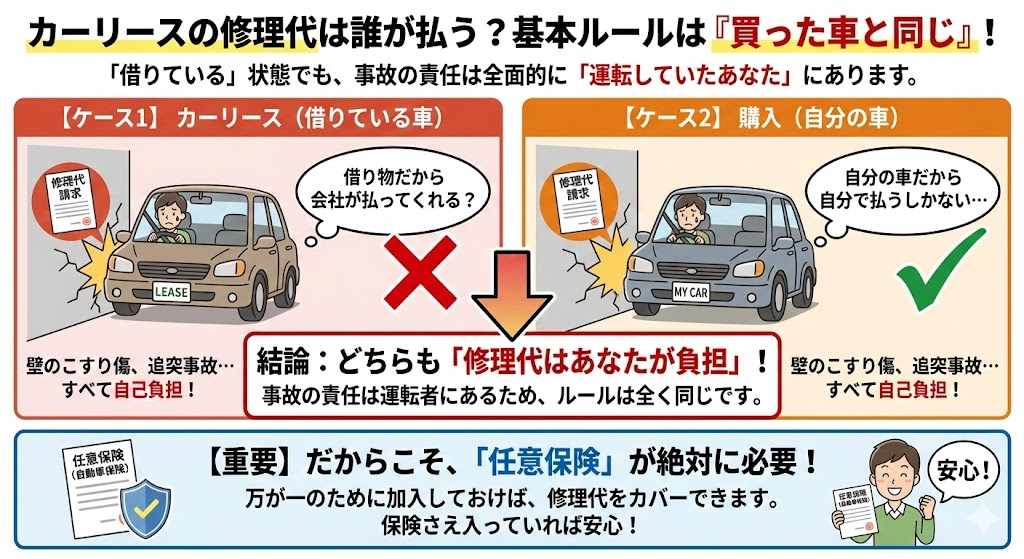

基本ルールは「買った車と同じ」。修理代はあなたが負担

カーリースは「車を借りている」状態ですが、

事故の責任は全面的に「運転していたあなた」にあります

つまり、壁にこすった傷も、追突事故の修理代も、基本的にはすべてあなたの自己負担となります。

これは、

だからこそ、

逆に言えば、保険さえ入っていれば安心ということですね。

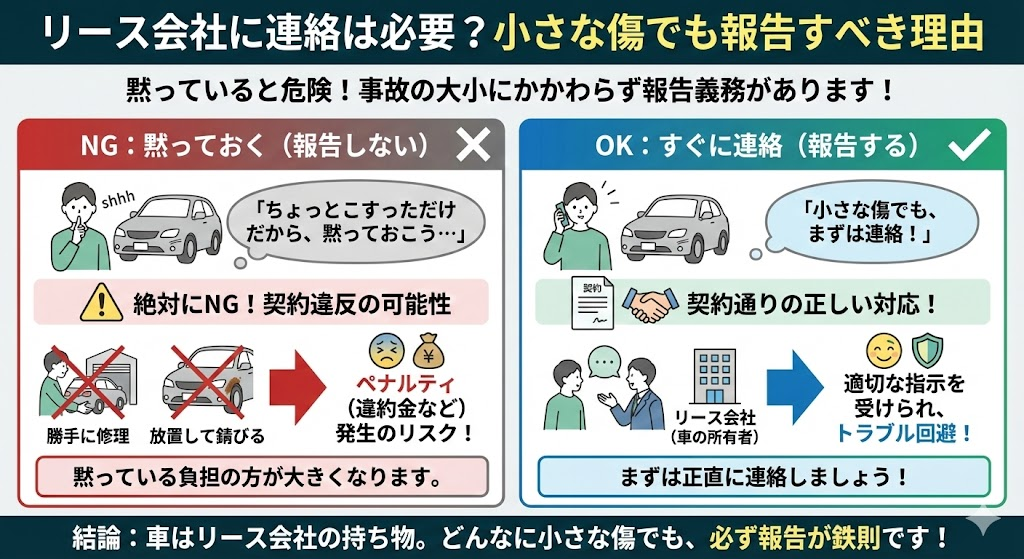

リース会社に連絡は必要?小さな傷でも報告すべき理由

「ちょっとこすっただけだから、黙っておこう…」

は絶対にNGです!

カーリースの契約では、事故の大小にかかわらず、

なぜなら、その車はリース会社の持ち物だからです。

勝手に修理工場に出したり、放置して錆びさせたりすると、契約違反でペナルティを受ける可能性もあります。

黙っている負担の方が大きくなります。

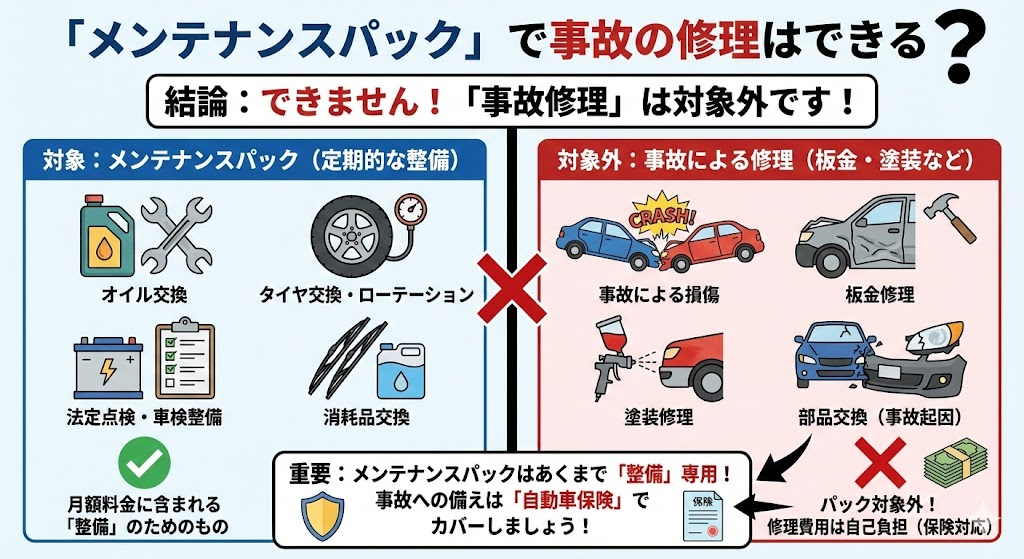

「メンテナンスパック」で事故の修理はできる?

多くの人が勘違いしやすいのがここです。

月額料金に含まれる「メンテナンスパック」は、

あくまでオイル交換やタイヤ交換といった「定期的な整備」のためのものです

事故による修理

板金

塗装

などは、メンテナンスの対象外です。

パックに入っているからといって安心せず、

メンテナンスパックはあくまでもメンテナンスに関するものだけです。

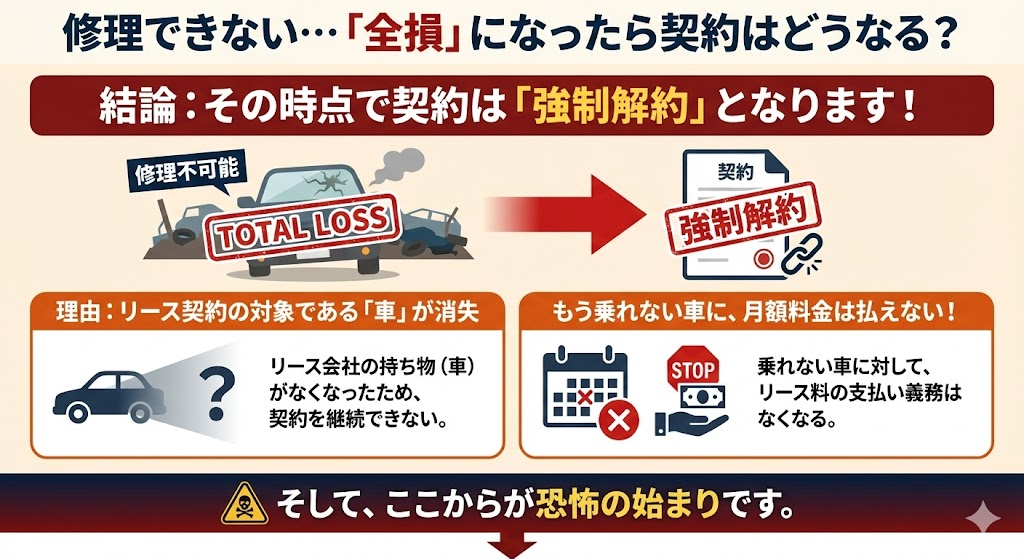

最悪のシナリオ「全損(ぜんそん)」=強制解約の恐怖

ここからが本題です。

もし事故が大きく、車が

「全損(修理しても直らない、または修理費が車の価値を超えてしまう状態)」

になったら、どうなるのでしょうか?

ここには、カーリースならではの恐ろしい落とし穴が待っています。

修理できない…「全損」になったら契約はどうなる?

結論から言うと、

その時点でカーリースの契約は「強制解約」となります!

なぜなら、リース契約の対象である「車」がなくなってしまったからです。もう乗れない車に対して、月額料金を払い続けることはできません。

そして、ここからが恐怖の始まりです。

強制解約と同時に、

こちらで解決するので、是非このまま読み進めてくださいね。

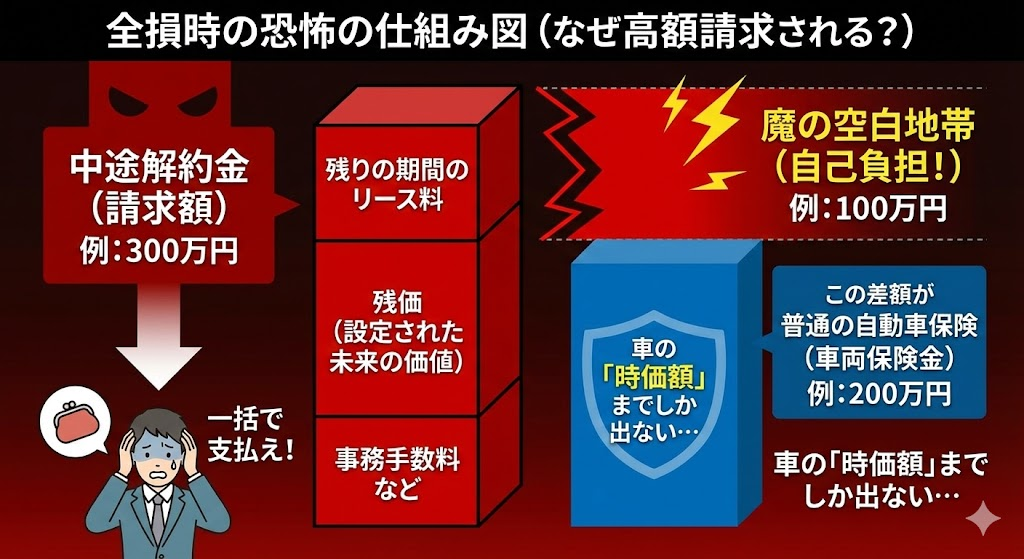

なぜ高額に?「中途解約金」の仕組みを図解(残りのリース料+残価)

「違約金って、数万円くらいでしょ?」と思ったあなた。桁が違います。

場合によっては数百万円になることもあるのです!

なぜそんなに高額になるのか? その仕組みを下の図で見てみましょう。

図の左側を見てください。中途解約金は、以下の3つを足し合わせた金額になります。

- 残りの期間のリース料:

まだ払っていない将来のリース料を全部まとめて払います。 - 残価(ざんか):

本来は数年後に車の価値として残るはずだった金額も、

今すぐ 払わなければなりません。 - 事務手数料など:

解約にかかる諸費用です。

これらを合計すると、契約したばかりの新車なら、車の価格とほぼ同じくらいの金額(図の例では300万円)が一気に請求されることになるのです。

下記で詳しく解説しますが、

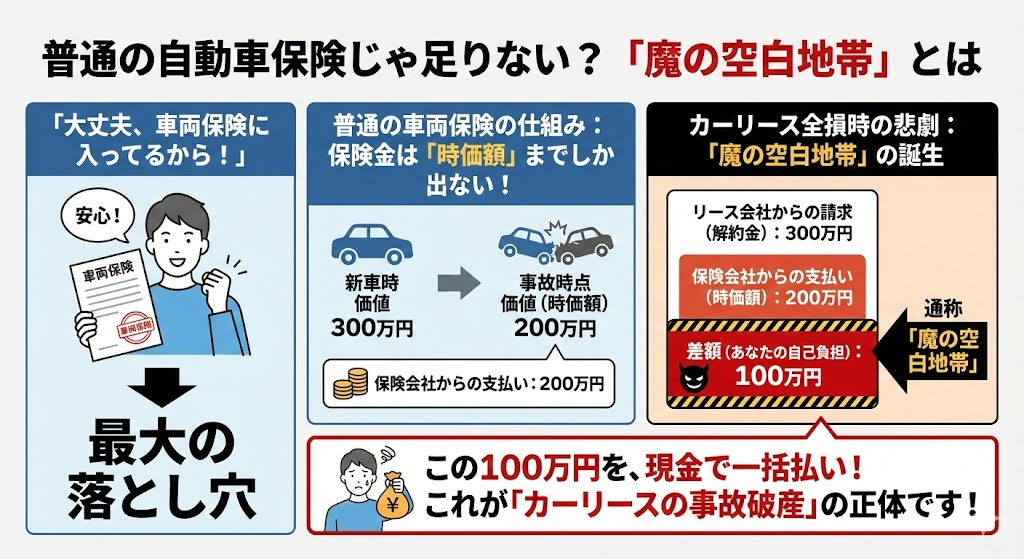

普通の自動車保険じゃ足りない?「魔の空白地帯」とは

「大丈夫、車両保険に入ってるから!」

と思った方。ここが最大の落とし穴です。

普通の自動車保険(車両保険)は、

事故時点での車の「時価額(その時の中古車としての価値)」までしか支払われません。

上記図の右側を見てください。

すると、どうなるでしょうか?

- リース会社からの請求: 300万円

- 保険会社からの支払い: 200万円

- 差額(あなたの自己負担): 100万円

この、保険ではカバーしきれない差額、

通称「魔の空白地帯」が生まれてしまうのです。

この100万円を、あなたは現金で一括払いしなければなりません。

ここを回避するためにも、すぐに下記へお進みください。

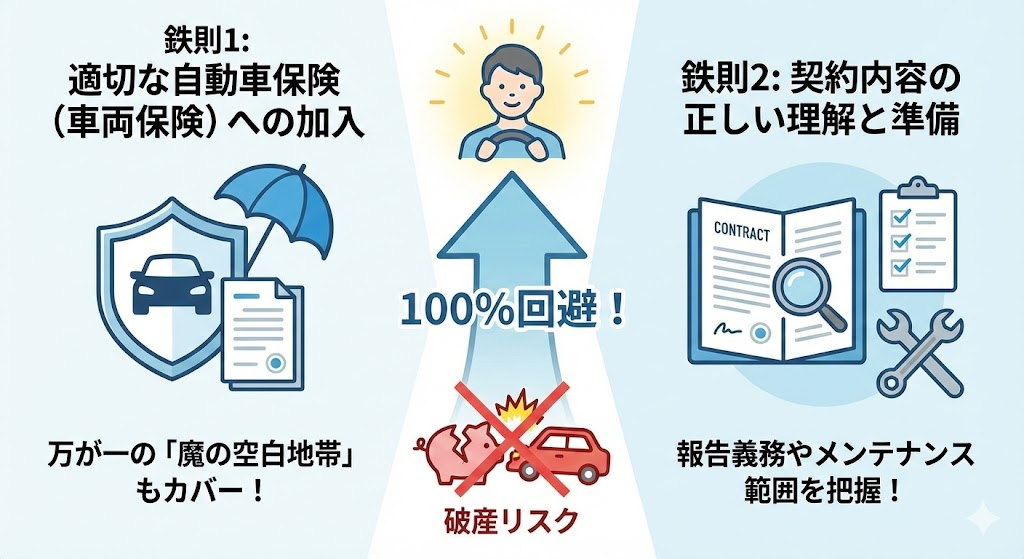

事故の破産リスクを避ける「2つの鉄則」

ここまで読んで、

「カーリース、怖すぎる…やめようかな」と思った方もいるかもしれませんね…

でも安心してください。

この恐ろしいリスクは、正しい知識と準備があれば100%回避できます。

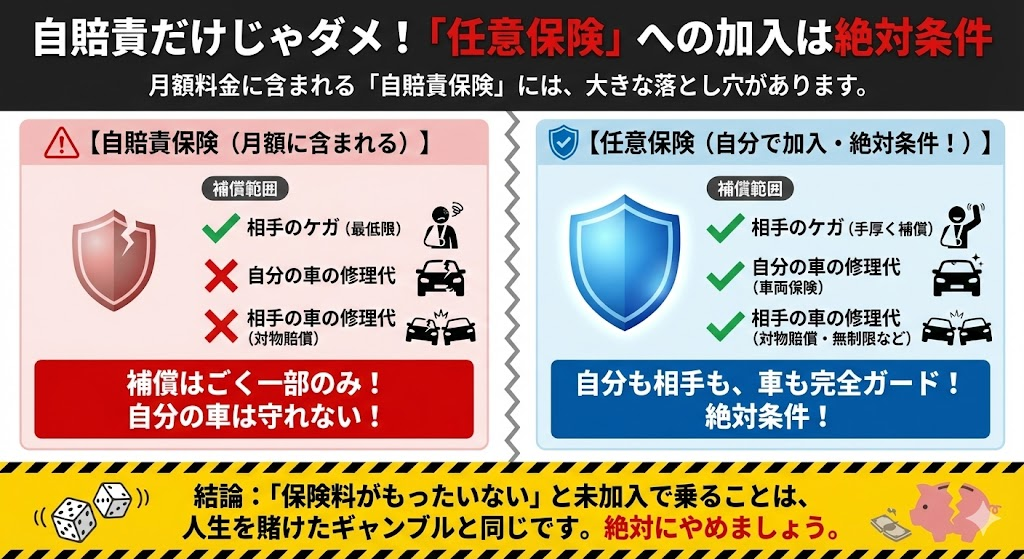

自賠責だけじゃダメ!「任意保険」への加入は絶対条件

まず大前提として、カーリースの月額料金に含まれている「自賠責保険」は、相手のケガを最低限補償するだけのものです。

自分の車の修理代や、相手の車の修理代(対物賠償)は一切出ません!

したがって、カーリースを契約するなら、

自分で民間の「任意保険(自動車保険)」に加入することは、

「保険料がもったいないから」と未加入で乗ることは、

人生を賭けたギャンブルと同じです。

任意保険は必ず入るようにしてくださいね!

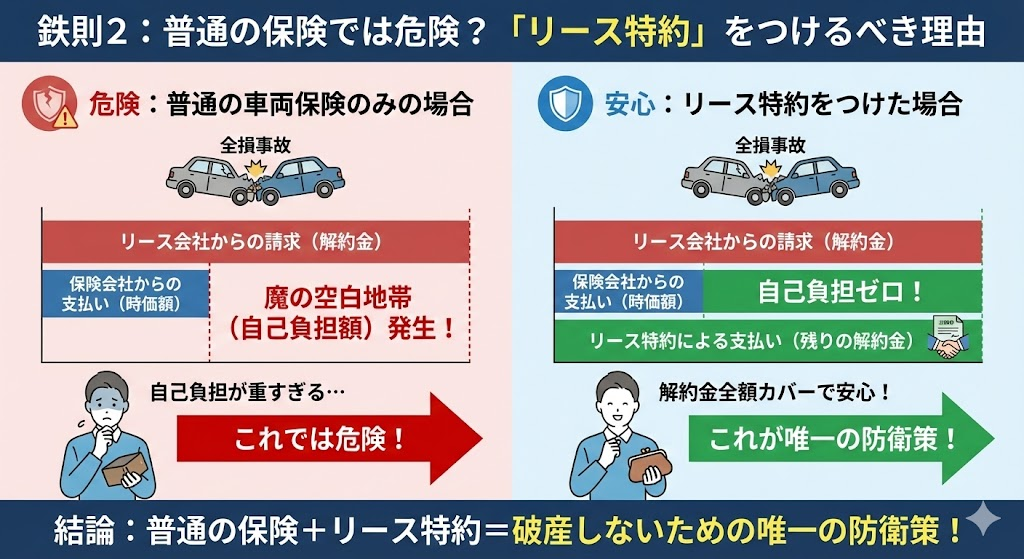

鉄則2:普通の保険では危険?「リース特約」をつけるべき理由

そしてここが最重要ポイントです。先ほど説明した通り、

普通の車両保険では「魔の空白地帯(自己負担額)」が発生するリスクがあります!

これを埋めるために必要なのが、

自動車保険のオプションである「リースカー車両費用特約(リース特約)」です。

この特約を付けておけば、万が一全損になっても、

つまり、あなたの自己負担はゼロになります。

これが、カーリースで破産しないための唯一の防衛策です。

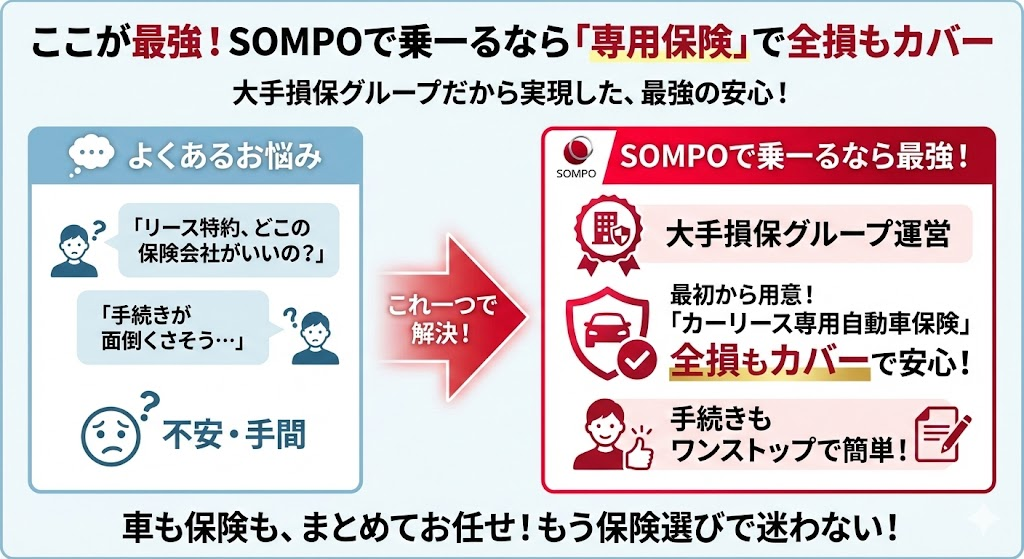

ここが最強!SOMPOで乗ーるなら「専用保険」で全損もカバー

「リース特約が必要なのは分かったけど、どこの保険会社で入ればいいの?」

「手続きが面倒くさそう…」

そんなあなたに朗報です。

「SOMPOで乗ーる」には、他のカーリース会社にはない最強のメリットがあります。

それは、

そんな、

\ SOMPOで乗ーるを /

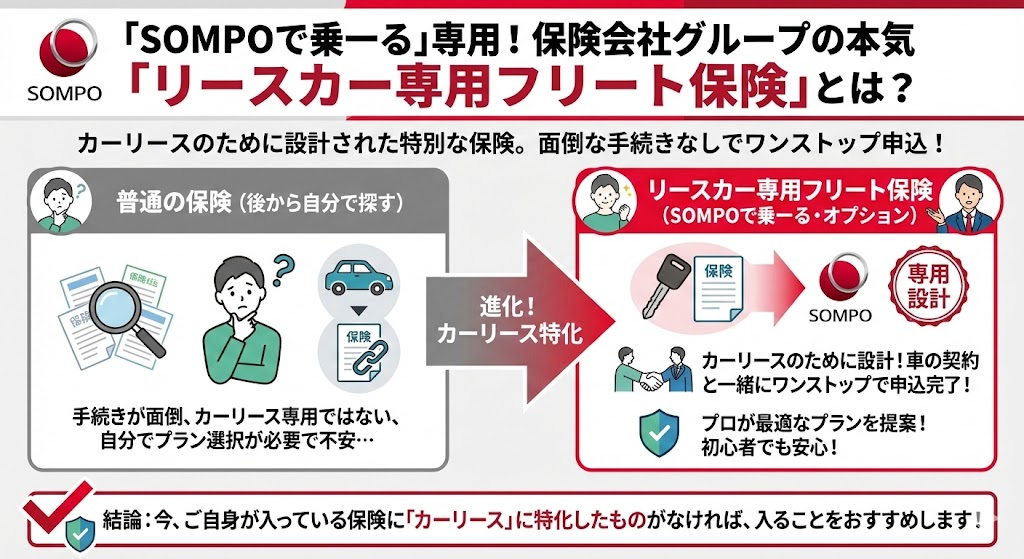

保険会社グループの本気。「リースカー専用フリート保険」とは?

「SOMPOで乗ーる」で契約すると、オプションで専用の自動車保険に加入できます。

これは、自分で後から探して入る普通の保険とは違い、

カーリースのために設計された特別な保険です!

面倒な手続きなしで、車の契約と一緒にワンストップで申し込めます。

「保険のことよく分からない…」という初心者でも、

今、ご自身が入っている保険に「カーリース」に特化したものがなければ、

入ることをおすすめします。

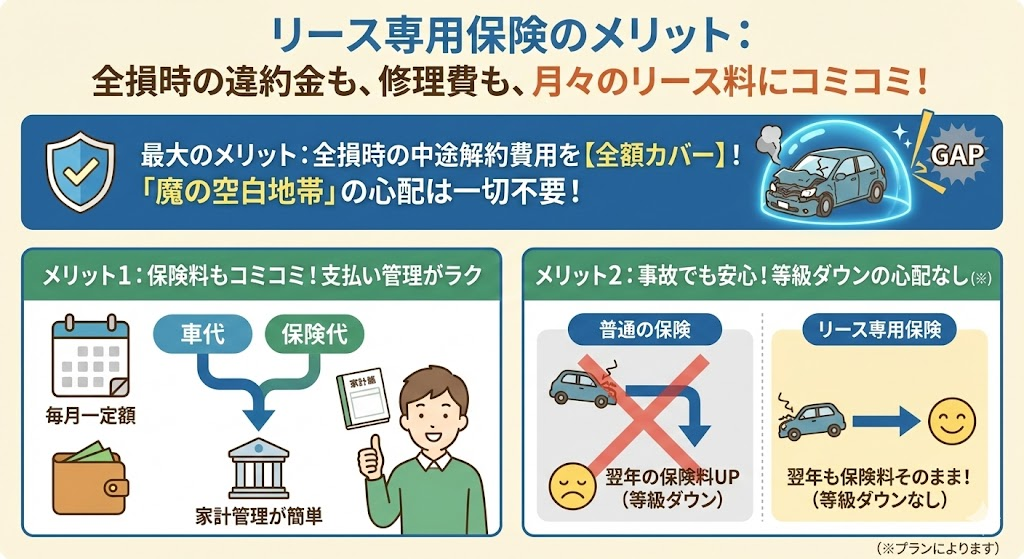

全損時の違約金も、修理費も、月々のリース料にコミコミ!

この専用保険の最大のメリットは、もちろん「全損時の中途解約費用が全額カバーされる」ことです。

あの「魔の空白地帯」を心配する必要は一切ありません!

さらに、

この保険料は月々のリース料金にまとめて組み込まれます。

- 支払い管理がラク:

車代と保険代が毎月一定額で引き落とされるので家計管理が簡単。 - 等級ダウンの心配なし:

リース専用保険なので、万が一事故で保険を使っても、翌年の保険料が上がる(等級が下がる)心配がありません(※プランによります)。

※ただし、一般的な自動車保険と同様に、地震・噴火・津波による損害は基本的に補償対象外となります。心配な方は、契約時に担当者へご相談ください。

このことからも、入るメリットしかないことが分かりますね。

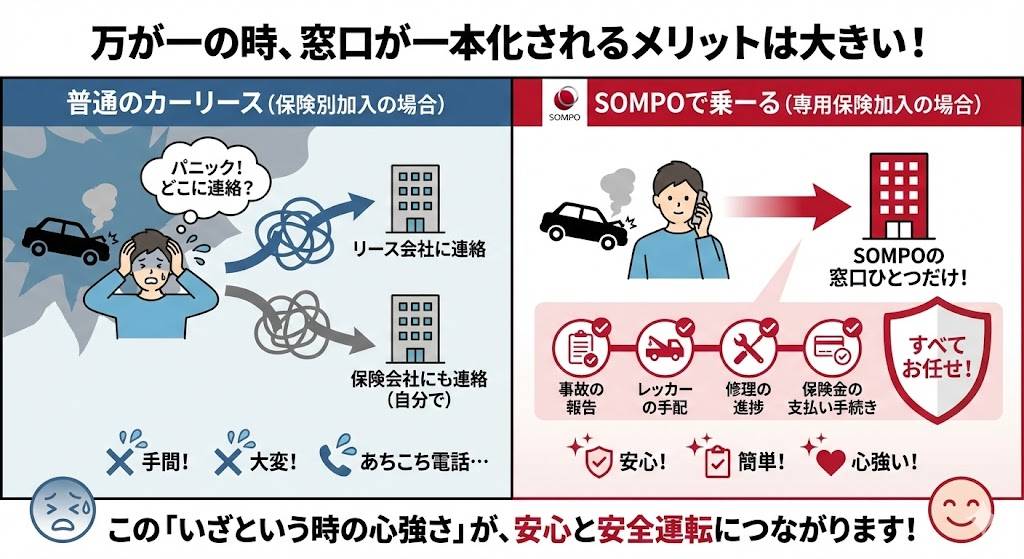

万が一の時、窓口が一本化されるメリットは大きい

実際に事故が起きた時、

普通のカーリースだと「リース会社に連絡」して、さらに自分で「保険会社にも連絡」しなければなりません

パニックになっている時に、あちこちに電話するのは大変です。

しかし、SOMPOで乗ーるで専用保険に入っていれば、

事故の報告

レッカーの手配

修理の進捗

保険金の支払い手続き

まで、すべてを一つの窓口で対応してくれます。

安心して車に乗れる。

だからこそ、事故も起こしにくくなると言えますね!

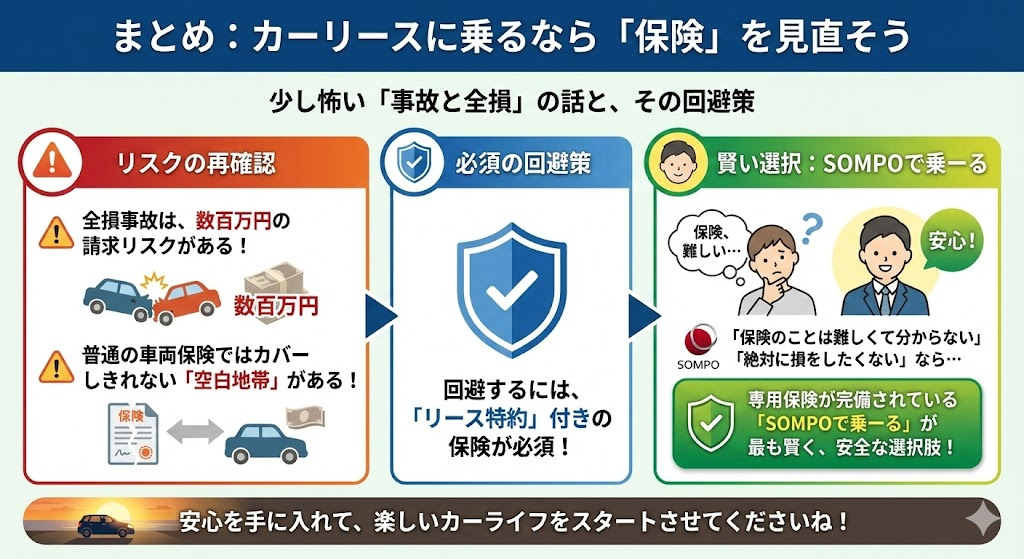

まとめ:カーリースに乗るなら「保険」を見直そう

今回は、少し怖い「事故と全損」の話をしました。

- カーリースの全損事故は、数百万円の請求リスクがある

- 普通の車両保険ではカバーしきれない「空白地帯」がある

- 回避するには「リース特約」付きの保険が必須

このリスクを知った上で、どの会社を選ぶか。

もしあなたが、

「保険のことは難しくてよく分からない」

「万が一の時に絶対損をしたくない」

と考えるなら、専用保険が完備されている、

安心を手に入れて、楽しいカーライフをスタートさせてくださいね!

ノルクラ一押しの、

\ SOMPOで乗ーるを /

コメント