「せっかく乗りたい車を見つけたのに、審査に通るか不安……」

「貯金ゼロでローンも組めない自分でも、本当にカーリースできるの?」

カーリースのメリットを知り、「よし、申し込もう!」と思った矢先に立ちはだかるのが「審査」という大きな壁ですよね。

万が一落ちてしまったらどうしようと、申し込みボタンを前に指が止まってしまう気持ち、とてもよく分かります。

そういう僕も全く同じなので。

でも、安心してください。

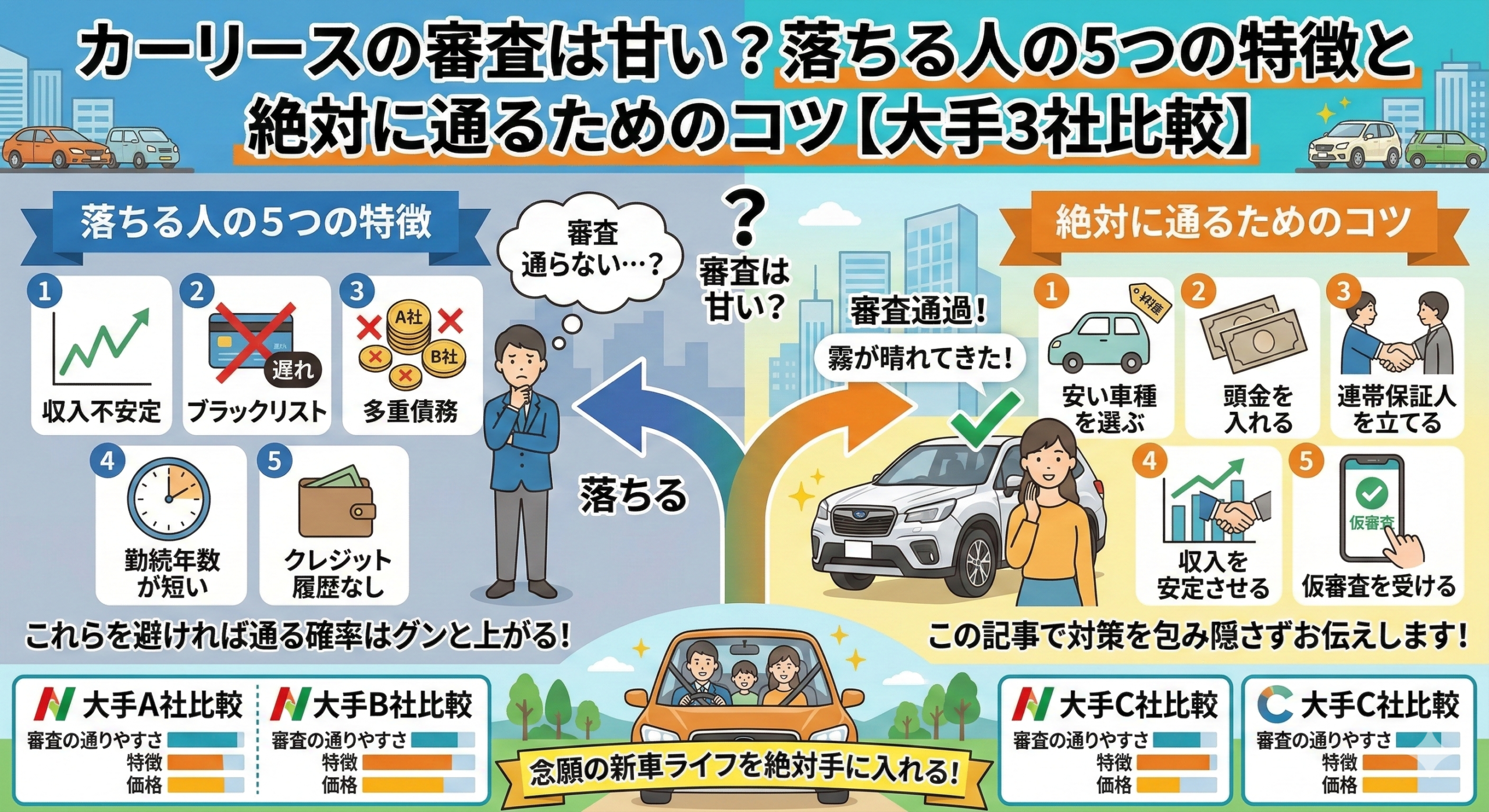

実は、審査に落ちてしまう人には「共通の理由」が存在します。

つまり、どこを見られているのかを知り、

事前に正しい対策を打っておけば、審査通過率は劇的にアップするのです。

この記事では、

さらに、貯金がなくても賢く審査を突破し、憧れの新車に乗るための「とっておきの裏技」も公開しますね!

「審査に落ちてガッカリしたくない」

「今年こそは絶対にピカピカの新車を手に入れたい」

というあなたは、ぜひ最後まで読んでみてください。

モヤモヤとした不安をゼロにして、新しいカーライフへの確実な第一歩を踏み出しましょう!

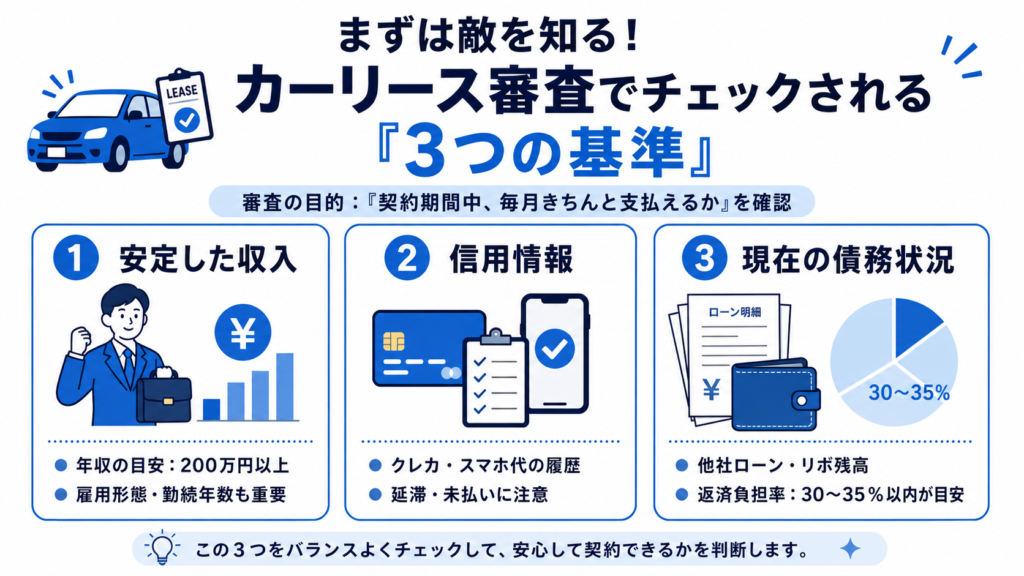

1. まずは敵を知る!カーリース審査でチェックされる「3つの基準」

対策を打つ前に、

そもそも審査会社が「あなたのどこを見ているのか」を知っておきましょう。

下記記事も是非参考にしてみてくださいね。

カーリースの審査の目的は、

ずばり「この人は契約終了まで、毎月滞りなく料金を支払ってくれるか?」

を確認することです。

そのため、主に以下の3つのポイントが厳しくチェックされます。

① 安定した収入(年収・雇用形態)

カーリースは数年単位の長期契約になるため、

「今の年収の高さ」だけでなく「継続して安定した収入があるか」が非常に重視されます。

- 年収の目安:

一般的には「年収200万円以上」が一つの目安と言われています。 - 雇用形態と勤続年数:

正社員や公務員は有利に働きます。

しかし、パートやアルバイト、派遣社員、個人事業主であっても、

自分はダメかもしれない…そう思っている人こそ行動して欲しい。

そこから全てが始まると言っても言い過ぎではありません。

② 信用情報(クレジットカードやスマホ代の履歴)

審査会社は、

「個人信用情報機関」という機関を通じて、あなたの過去のお金に関する履歴(クレジットヒストリー)を確認します。

- 見られるポイント: クレジットカードの支払い遅延、カードローンの未払い、自己破産や任意整理の履歴などです。

- 盲点に注意: 特に気をつけたいのが「スマホ本体代金の分割払い」の滞納です。

「たかが携帯代」と思って数ヶ月放置してしまうと、

信用情報に傷がつき(いわゆるブラックリスト状態)、審査で即落とされる原因になり得ます。

もしも過去に滞納履歴があったとしても、

不安な人はチェックしてみてくださいね。

③ 現在の債務状況(他社のローン・リボ払いの残高)

現在の収入に対して、

すでにどれくらいの借り入れ(借金)があるかも重要な判断基準です。

- 見られるポイント:

住宅ローン、他社のマイカーローン、消費者金融からの借り入れ、クレジットカードの「リボ払い」や「キャッシング枠」の残高などです。 - 返済負担率:

一般的に、年収に対する年間の総返済額の割合(返済負担率)が「30%〜35%以内」に収まっているかが基準とされます。

年収が高くても、

他に多額のローンを抱えていると「これ以上の支払いは厳しい」と判断され、審査に落ちやすくなります。

ちょっと不安だなという人で貯金がある人は、

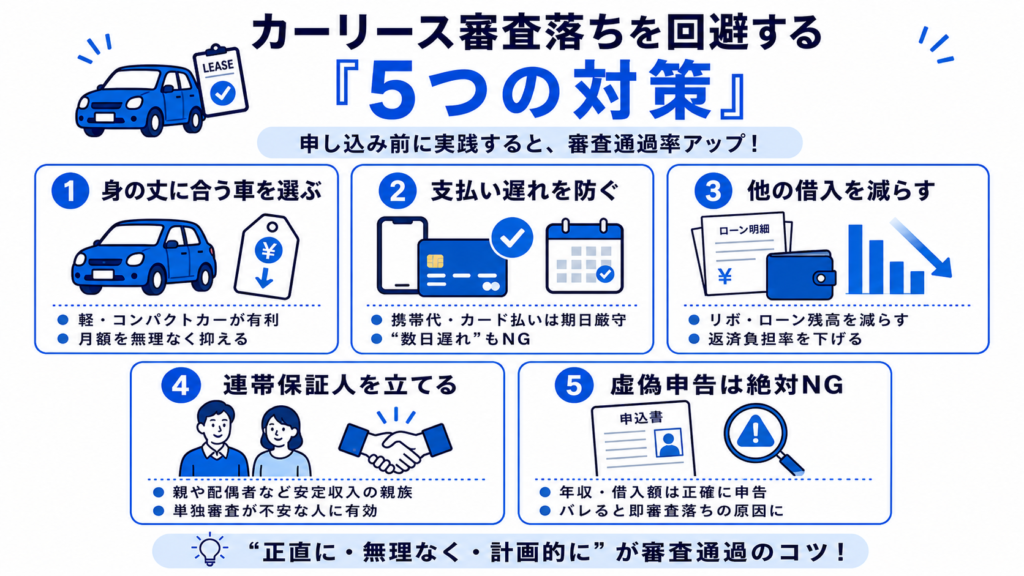

2. カーリース審査落ちを回避する「5つの対策」

「自分の収入や状況だと、審査に落ちるかも……」

と不安な方は、申し込みボタンを押す前に以下の5つの対策を実践してください!

これだけで、通過率はグッと高まります。

対策① 月額料金の安い「身の丈に合った車種・グレード」に下げる

審査でもっとも重視されるのは、

「この月額料金を無理なく払い続けられるか」

です。

もし審査に不安があるなら、最初は、

車両本体価格が安い軽自動車やコンパクトカー

あるいはグレードを下げる

のが一番の近道です。

もちろん、あなたの気持ちが一番大事ですが、

憧れの高級ミニバンを狙って審査に落ちてしまっては元も子もありません。

対策② 携帯代やカード支払いの「うっかり滞納」を絶対に避ける

先ほどもお伝えした通り、過去の信用情報は審査に直結します。

申し込みの数ヶ月前から、

クレジットカードの引き落としやスマホ料金の支払いは「絶対に期日を守る」よう徹底してください!

ローンを通す側のことを考えてみると分かると思います。

逆の立場なら「リスク」のある人にお金を貸す人はいません。

対策③ 審査前に、他のローンやキャッシングを少しでも減らす

車の審査では、他社からの借り入れ(住宅ローン、リボ払い、カードローンなど)もチェックされ、

「年収に対する返済負担率」が計算されます!

もし手元に少しでも余裕があるなら、

など、現在の借入総額を減らしておくことで、審査会社からの印象は劇的に良くなりますよ!

対策④ 安定した収入のある「連帯保証人」を立てる

専業主婦(夫)の方、学生、あるいはパート・アルバイトで収入が不安定な方は、

単独での審査通過が難しい場合があります。

その場合は、

ことで、審査に通る確率を大幅に引き上げることができます。

対策⑤ 審査申込時の「虚偽申告」は絶対にNG!

審査に通りたいあまり、

年収を高く申告したり、他社の借入額を少なく申告したりするのは絶対にやめましょう!

審査会社はプロです。個人信用情報機関を照会すれば、一発でバレます。

虚偽申告が発覚した場合、

必ずありのままの正確な情報を入力してください。

そうでないと、通るローンも通らなくなります!

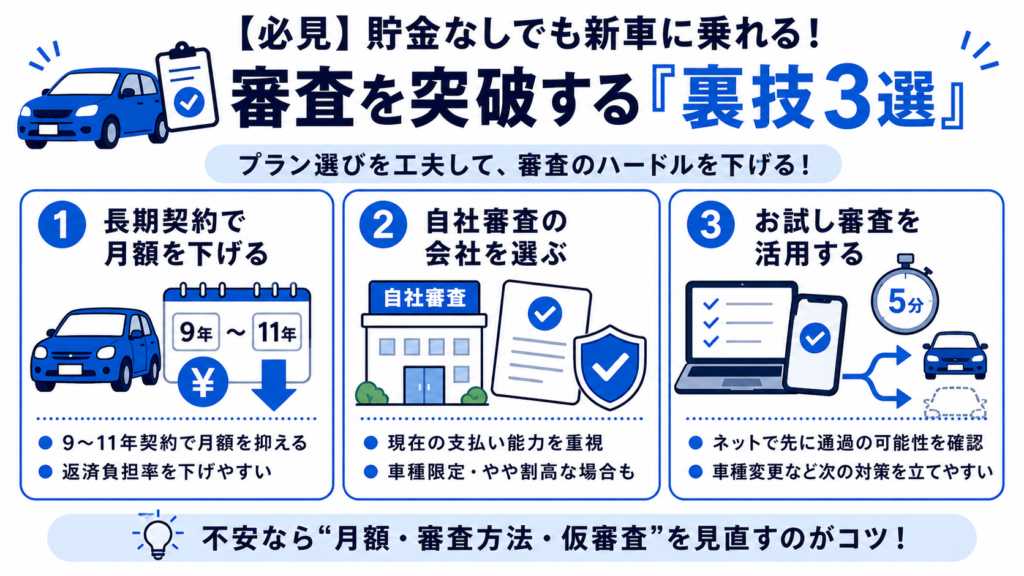

3. 【必見】貯金なしでも新車に乗れる!審査を突破する「裏技」

「対策は分かったけど、やっぱり今の状況だと厳しいかも……」

そんな方のために、

プラン選びを工夫することで審査のハードルを極限まで下げる「裏技」を3つ紹介します。

やっぱり不安なんだよね、とう方は是非参考にしてみてくださいね。

裏技① 最長契約プラン(9年〜11年など)を選んで「月額」を極限まで下げる

カーリースは、

契約期間が長ければ長いほど「月々の支払額」が安くなる仕組みです

例えば、5年契約では月額4万円で審査に落ちてしまうケースでも、

ことがあります。

「返済負担率」をクリアするための非常に有効なテクニックです。

若干長めの所有になりますが、

裏技② 信販会社を通さない「自社審査(独自審査)」の会社を選ぶ

過去に自己破産や債務整理をしていて、いわゆる「ブラックリスト」状態にある方は、

一般的な信販会社(オリコ、ジャックスなど)の審査にはほぼ通らないと考えてください

しかし、リース会社自身が独自の基準で審査を行う「自社審査」のカーリースであれば、

ため、審査に通る可能性が十分にあります。

(※選べる車種が限定されたり、少し割高になる可能性がある)

自分がどうなのか不安だ…という人は下記裏技③をご覧ください!

裏技③ ダメージゼロ!「お試し審査(仮審査)」を賢く活用する

審査に落ちると、

その「落ちた」という履歴が半年ほど信用情報機関に残ってしまい、他社の審査でも不利になることがあります

これを防ぐのが、ネットから5分程度でできる「お試し審査(仮審査)」です。

希望の車で審査に通るかだけを先にチェックでき、もし通ればそのまま契約へ、

詳しくはノルクラおすすめのカーリース会社をご覧ください。

\ オリックスカーリースを /

\ オリコ(旧SOMPO)で乗ーるを /

\ ニコノリパックを/

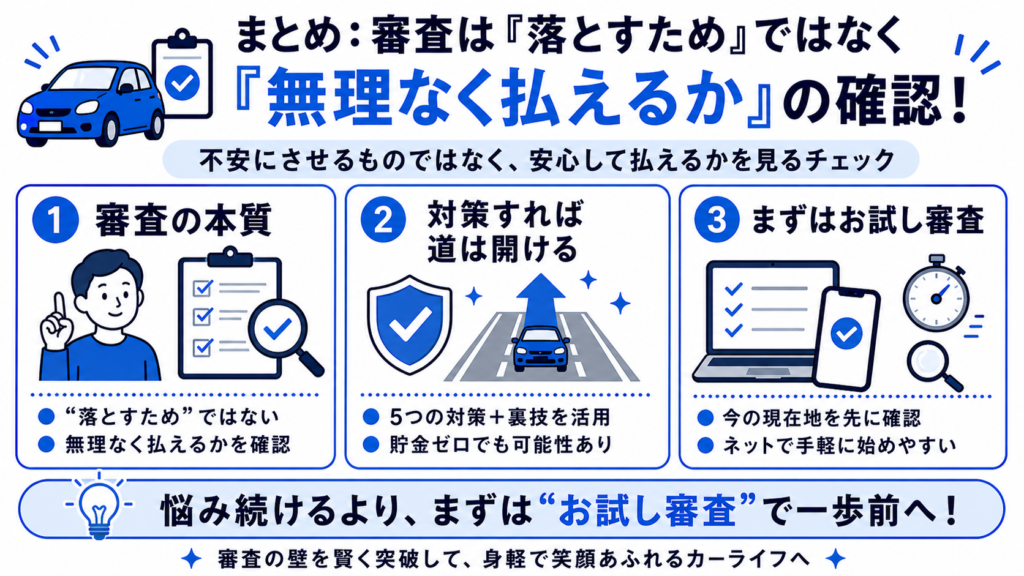

まとめ:審査は「落とすため」ではなく「無理なく払えるか」の確認!

「審査」と聞くと、どうしても自分が評価されているようで怖いと感じてしまうものですよね

しかし、審査会社は決してあなたを落とそうと意地悪をしているわけではありません。

「あなたが無理なく、生活を圧迫せずに支払っていけるか」

を一緒に確認してくれているのです。

今回ご紹介した「5つの対策」と「プラン選びの裏技」を活用すれば、

不安なまま悩んでいる時間はもったいないです。

まずは「お試し審査」を使って、

審査の壁を賢く突破して、突然の出費に怯えない、

身軽で笑顔あふれるカーライフを手に入れましょう!

ノルクラおすすめのカーリース会社をご覧ください。

\ オリックスカーリースを /

\ オリコ(旧SOMPO)で乗ーるを /

\ ニコノリパックを/

コメント